北京时间 8 月 26 日晚上 10 点,美联储主席鲍威尔如约进行了 8 分钟的公开演讲。Dr.dodo 也对鲍威尔的演讲进行了分析。

首先先上原文地址:

https://www.federalreserve.gov/newsevents/speech/powell20220826a.htm

综合本演讲文,通过美联储主席鲍威尔对于当今美国正在面临的通胀问题的解释及两个宏观分析的常用经济指标,可以分析出接下来全球经济的走势。

一.分析宏观的两个常用经济指标

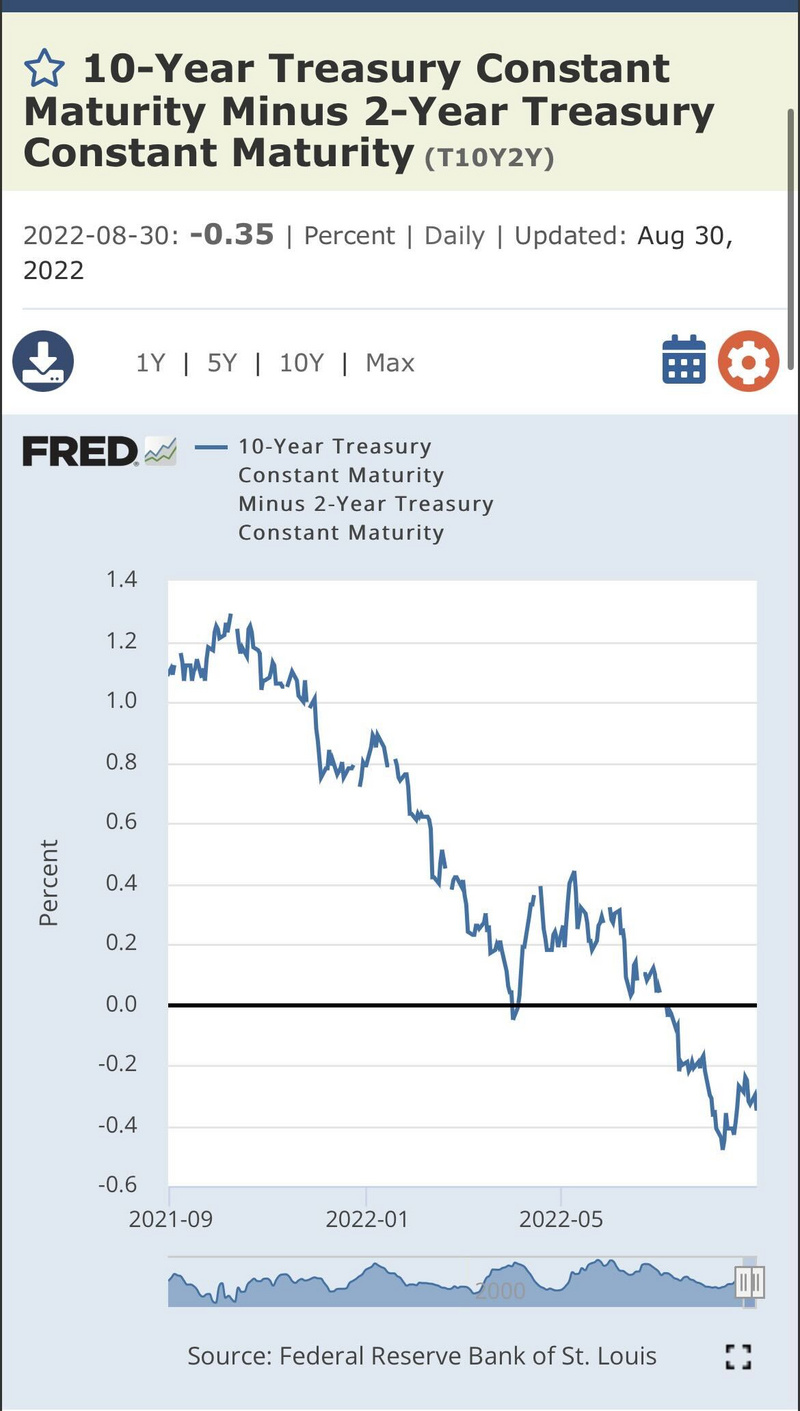

1.1 10y2y、10y3m 美债收益率曲线

首先让我们结合美债收益率曲线来分析现在美国经济的情况。

如果所示,10y2y 曲线目前数值为 -0.35 已经形成了倒挂并持续走深。10y3m 曲线也从 5 月最高点2.2 跌至 0.14 即将形成倒挂。

FRB 的 FED 政策通过外溢效应(Spillover Effect)作用于全世界的总需求。所以美债长端名义利率实质上也能代表全球经济增长预期和水平。即 FED 政策对应着美国国内,外溢效应对着世界。 用债券做简单比较的话,短端美债收益率对应着美国,长端美债名义利率对应着世界。

10y2y 曲线的倒挂,意味着美债短端收益率已经高于长端收益率。短端收益率的上行幅度大幅增加而长端名义利率隐含的长期经济增长并未同步抬升。其原因是采取加息手段抑制的通胀并不是由需求过热导致的而是供给端因素。

可解读为全球经济都处于下行区间内,全球经济拖累美国短期经济增长甚至将美国拖入负增长下行区间。 造成这个现象的主要原因认为由以下几点:

俄乌战争

美国加息、缩表导致的美元回流,逆全球化

能源价格上涨(石油,天然气)

10y3m 曲线的缩窄和倒挂,更能够直观的在经济上体现出美国经济增速的疲软甚至经济下行。

可解读为逆全球化程度加剧,美元回流美国加速,但仍不能解决美国通胀问题。美国仍然处于经济下行区间内。在过去几十年间的全球化经济模型当中,美国经济在上行区间内能够支持更高的利率,通过 FED 政策的外溢效应美国的需求能一定程度拉起全球经济。然而,在最近几年发生的逆全球化路径则将带来,美国是美国,世界是世界;美国经济是美国经济,全球经济是全球经济;这一现象。 我们很有可能将在未来3年内看见 美国经济上行,全球经济下行的情况。

1.2 美林周期

美林周期理论又称美林投资时钟理论。是一种常用的宏观投资理论模型。通过将“资产”,“债券收益率曲线”,“行业轮动”,“经济周期四个阶段”等四项指数联系在一起之后判定目前一个国家或者经济体处在什么状况下的常用模型。

复苏阶段:经济上行,通胀下行

过热阶段:经济上行,通胀上行

滞胀阶段:经济下行,通胀上行

衰退阶段:经济下行,通胀下行

二.演讲分析

2.1 FOMC首要任务

“联邦公开市场委员会(FOMC)目前的首要任务是将通胀率回落至2%前后。稳定物价是美联储的职责,也是我们经济的基石。没有稳定的物价,经济政策对于现在的民众来说就不起作用。

恢复物价的稳定需要一段时间,需要有力地运用我们的工具,更好的使需求和供应处在平衡状态。降低通胀可能需要有一段持续的低于趋势的增长周期。此外,劳动力市场的状况很可能会有所疲软。”

解析:

失业率增加

美林周期第三阶段—滞胀

货币的信用危机

最新的非农数据显示,美国的失业率已经提高到了 3.2 %。 失业率的增加也意味着经济正在下行。 这段话表达了鲍威尔对于接下来半年甚至一年时间内,美国经济很有可能出现倒退的预测。目前美国正处于美林周期的第三阶段—滞胀(stagflation)所带来的一系列影响。滞胀的意思是经济停滞,伴随失业率和通货膨胀率同时增高的经济现象。

这一轮美国的滞胀危机是由美元信用崩塌所引发的系统性经济危机。美国在上一个滞胀周期— 70 年代遭受了非常大的危机。系统性危机伴随债务危机,通胀危机,外汇危机几乎同时爆发。且反复陷入困境不得脱困。很多人认为这是由于信用货币超发导致的,但这仅仅是一部分原因,更大的隐患事货币的信用基石出现了问题。70 年代美元的信用基石是石油,这是布雷顿森林体系 2.0 的核心。但因为石油危机,石油等大宗商品的价格在短时间内巨额波动上涨,同时美元的超发问题逐渐严重,这种过度扩张的财政政策最终导致了滞胀。

鲍威尔提出了一些经济政策如加息,缩表,放缓经济增长,放缓就业市场等,都是可以降低通胀的。但通胀并非滞胀。所谓治根未治本,解决通胀并不能完全消除系统性的经济危机。美国需要重塑美国的国家信用和美元信用。每当滞胀周期时,黄金的价格总会上升是一个很有趣的现象。这里面其实就是,滞胀所带来的国家信用的下跌,对黄金等信用度上升所造成的。

经济的停滞,通胀的上升,对于美国国民来说生活成本将逐渐增高,但收入增长则停滞不前。所以这其实就是将滞胀危机转嫁至全国民从而去解决滞胀的策略。

2.2 劳动力市场

“但恢复物价的失败则将意味着更大的痛苦。虽然最近的数据好坏参半,但在我看来,我们的经济继续显示出强劲的潜在动能。劳动力市场尤其强劲,但显然已经失衡。对工人的需求量远远超过了可供给的工人量。通货膨胀率远高于 2 %。高通胀率继续在经济中蔓延。“

解析:

劳动力市场失衡

提高失业率政策

第三阶段出现于币圈的标志性事件是 Terra 暴雷事件。Terra 事件引发的稳定币信用危机事件就是非常带有滞胀期特色的事件。

劳动力市场失衡的状态是非常有必要去关注的。在美林周期第二阶段,经济上行,通胀上行的阶段。就业市场会逐渐形成乖离。对于工人的需求量会因为经济上行,通胀上行而暴增。但相对的因为经济良好所带来的失业率问题会普遍较低。市场没有足够多的劳动力供给去满足日益增长的需求。所以商人会通过提高薪资的方式,去获得劳动力。

8 月底非农数据的出炉也验证了这一点。失业率从 3.0 %上升至了 3.2 %其实就是为了平衡供需关系。 虽然失业率上升并不是一件好事,但那是处于需求端减少供给段不断增加的失衡情况。而需求端增加供给端减少的情况,提高失业率也是有效的降低通胀的手段。

提高失业率通常被用于降低滞胀的最终手段。在这之前,加息,缩表都是比较有效的政策。 同时,每年的毕业季对于经济来说都是尤为重要的。新的毕业生获取他们第一份的工作是一个非常重要的指标。在健康的经济情况下,是必须有多于新毕业生的数量的就业岗位存在的。 通过移民政策获得劳动力也是一种经济政策。但可执行性要弱于提高失业率。

提高失业率虽然对于降低通胀有作用。但如果想更好的发挥失业率的作用。选择在美林周期第四阶段去使用才是最优的。通过配平需求与供给。生产出新的生产资料的同时也能带来新的经济需求。 这些新的经济需求就能够将货币的流通性提高起来。那么在美林周期第四阶段:经济下行,通胀下行的背景下。货币的流通性的提高,意味着市场重新转动,经济开始复苏。

2.3 加息及缩表

“我们有目的地将政策立场调整到一个足以限制通胀的水平,使其恢复到 2 %。在我们 7 月的一次会议上,联邦公开市场委员会将联邦基金利率的目标区间上调至 2.25˜2.5 %,这事经济预测摘要(SEP)对联邦基金利率的长期预期区间的估计。在目前的情况下,通胀远高于 2 %,且就业市场极度紧张,对较长期中性的预估不是停下来或暂停的时候。

7 月份上调基准利率区间是在这么多次会议中第二次上调 75 个基点,在某种程度上,随着货币政策的立场进一步收紧,放缓加息步伐也会出现的选择中。”

解析:

加息具有边际效益

缩表

加息作为降低通胀行为有效的政策之一,经常被用于第一轮降通胀。从上述话语中,我们可以读出加息会继续进行下去,并且很大概率在 9 月还是会增加 75 个基点。 虽然加息每次幅度都很大,但为什么通胀降不下去呢?

加息是有边际效益的。加息在刚开始效果是比较显著的,但因为俄乌战争导致的以石油为首的全球能源市场快速升值。导致加息的效果与石油等能源性大宗商品的涨价配平掉了。 所以即使美联储不断的加息获得的效果并没有表现出来。

加息效果不好,就必须要有新的财政政策去执行。这部分便是缩表。 缩表缩的是资产负债表。 通常是缩国债和 MBS(房地产)债券这两种为主。 既然缩的是资产负债表,根据资产负债表配平原则,资产端缩的是债券,那么负债端缩的就是现金。所以债券缩小之后,流通的美元现金就会减少,美元指数 DXY 就会上升。美元就会升值。进入 9 月之后在 1 号缩表了 950 亿,但 9 月之前关于缩表的消息时很少的。其实在 7 月 8 月也是缩表了几次的。但是被报道的比较少的原因是因为债券也会受到通胀的影响。通胀上升之后,债券价格也会上升。这种债券被称为 通胀保值债券 TIPS 。由于通胀保值债券的存在,美联储的资产总额也相应提高了。所以在缩表的第一阶段就是缩减了通胀对于债券的影响。所以 9 月再去缩表的效果就会开始显著。所以10月公布的 9 月 cpi 或许可以降到 7.8-8.0 这个区间。 而 9 月的 cpi 数据则不会低于 8.2 。

2.4 三个教训

央行应该承担起实现低而稳定的通胀

打破通胀预期的控制

降低通胀需要坚持,直到工作完成

2.4.1 央行应该承担起实现低而稳定的通胀

“央行能够且应该承担起实现低而稳定的通胀的责任。的确,目前的高通胀是一个全球性现象,世界各地的许多经济题面临着高通胀,甚至高于美国的通胀水平。在我看来,美国目前的高通胀也是强劲的需求和有限的供应所导致的产物,美联储的工具主要针对总需求。所有这些都不会削弱美联储执行我们分配的实现价格稳定的任务的责任。显然,我们需要做的事缓和需求,使其与供应更好的匹配。”

解析:

鲍威尔认为美国现在的通胀原因不仅仅是因为美国自身的原因,而是全球经济的下行导致了美国经济的下行。 从 10y2y 曲线就能够直观的看得出来。10y2y 曲线的倒挂就能够很好的分析出这一点。

美国通过回收美元流通性,将全球化收紧,开启逆全球化的行为导致了全球经济的下滑。全球经济增长的减速也使得美国无法继续通过收割全球的方式补给自身的经济。然而疫情持续,俄乌战争等等外界因素,导致美国国内的高通胀无法得到缓解。美国无法率先脱离系统性危机,也意味着美国想转型成为拯救世界经济英雄的计划破灭。美国最终也被影响经济开始衰退。

2.4.2 打破通胀预期的控制

“上世纪 70 年代,随着通胀攀升,对高通胀的预测在家庭和企业的经济决策中变得根深蒂固。通货膨胀率越高,人们就越期待它会保持在高位。他们把这种信念建立在工资和定价决策上。正如前美联储主席保罗沃尔克在 1979 年大通胀达到顶峰时所言,“通胀在一定程度上是自我助长的,因此,要回复一个更稳定,生产率更高的经济环境,必须有一部分工作是打破通胀预期的控制。”

“关于实际通胀可能如何影响人们对其未来走向的预期,一个游泳的概念是基于“理性忽视”。当通胀持续高涨时,家庭和企业必须密切关注,并将通胀纳入其经济决策。当通货膨胀处于低位且稳定时,他们可以更自由地将注意力集中在其他地方。”

解析:

第二个教训列举了上世纪70年代的滞胀危机。 其中有一点非常值得关注的点就是**“通货膨胀率越高,人们就越期待它会保持在高位。他们把这种信念建立在工资和定价决策上。”**

08 年次贷危机爆发之前,虽然房地产市场已经出现了强烈的危机信号,但作为金融业的顶端的银行家们,都陷入了纸醉金迷的状态。 企业的负债率逐渐攀升,家庭的房地产债务也节节攀升。但大家都没有想到房地产市场会有崩塌的一天。大家都认为这一天不会到来。“谁会不归还房贷?”成了当时最大的笑话。所以当我们处于经济高速发展周期时(即美林周期第二阶段),必须时刻警惕通胀会带来的危机。

2.4.3 降低通胀需要坚持,直到工作完成

“当然,目前几乎所有人都在关注通胀,这凸显了几天天的一种特殊风险:当前一轮高通胀持续的时间越长,对通胀上升的预期变得更加根深蒂固的可能性就越大。我们必须坚持下去,直到工作完成。历史表明,随着高通胀在工资和价格制定中变得更加根深蒂固,降低通胀的就业成本可能会延迟增加。 为了遏制高通胀,最终需要一段时间的非常严格的货币政策。并开始将通胀降至低而稳定的水平。”

解析:

第三个教训主要说的是经济政策的滞后性原则和一些经济陷阱。 无论加息缩表其实想要带来效果是需要一段时间的。在这段时间里,效果或许不会来的那么的快。导致很对人会认为经济政策完全没能起到作用。从而对于政府产生不信任感。

这里认为应该是鲍威尔对于拜登政权的一次强有力的帮助性言论。同时一些经济陷阱和加息缩表所带来的副作用也不能忽视。 经济陷阱说的就是通胀的下跌可能只是暂时性的。比如短期内全球石油价格的下跌,也能帮助美国降低通胀,但一旦石油价格回升,通胀就会反弹。 加息缩表所带来的副作用也会在美林周期的第四阶段得到释放。 所以即使通胀一时间下来,也不意味着危机就得到了解除。

三.基于演讲文分析的宏观拐点预测

3.1 影响因素

宏观端的拐点出现,需要分析的几个因素为:

加息缩表何时结束

通胀何时稳定可控

新需求的何时出现

鲍威尔的讲话已经明确了会将稳定通胀作为美联储接下来主要去做的事情,那么想要分析出宏观拐点的出现其实就是分析出通胀将在何时被稳定。

3.2 预估时间

根据目前的信息,综合分析。宏观拐点预计会出现在 2023 年 Q4 。

首先加息缩表应该会结束在 2023 年 Q1 。加息缩表所带来的效果使得通胀稳定下降。但因为政策体现效果有滞后性。所以通胀稳定大概会在 Q2 的结尾。 那么通胀稳定之后,就需要创造新的需求去带动经济的发展。所以 2023 年 Q3 都会用来去创造需求和为之的放水。同样这也是有滞后性的。所以 2023 年的 Q4 是目前比较高概率的。

3.3 重点观测对象

当然这里说的是非常理想化的状态。 如果在以下几件事情不能得到很好的解决,宏观拐点将被无限的延缓。

俄乌战争的平息

对中国的地缘政治包围

欧洲能源危机,通胀危机

日元暴跌可能造成的东南亚经济危机

美国中期选举

结语

通过分析美联储主席鲍威尔的公开演讲文,可以确认由美国主导的第一次经济全球化正在缓慢退去,全球经济迎来康波周期的尾声。接下来的 1-2 年可能经济将持续走低,但随之而来的是下一个周期的开始,如何在下一个周期到来之际提前做好充分的准备是值得去思考的事情。想要去更好的应对时代的变化,了解现在的全球经济变化是一个非常好的方式。

参考文献

https://fred.stlouisfed.org/series/T10Y2Y

https://fred.stlouisfed.org/series/T10Y3M

https://fred.stlouisfed.org/series/CORESTICKM159SFRBATL

https://xueqiu.com/7114798002/180327627

https://www.marketwatch.com/investing/index/dxy

免责声明

本研究报告内的信息均来自公开披露资料,且本文中的观点仅作为研究目的,并不代表任何投资意见。报告中出具的观点和预测仅为出具日的分析和判断,不具备永久有效性。

版权声明

未经 DODO 研究院授权,任何人不得擅自使用(包括但不限于复制、传播、展示、镜像、上载、下载、转载、摘编等)或许可他人使用上述知识产权的。已经授权使用作品的,应在授权范围内使用,并注明作者来源。否则,将依法追究其法律责任。

关于我们

「DODO 研究院」由院长「Dr.DODO」带领一群 DODO 研究员潜水 Web 3.0 世界,做着靠谱且深度的研究,以解码加密世界为目标,输出鲜明观点,发现加密世界的未来价值。「DODO 」则是一个由主动做市商(PMM)算法驱动的去中心化交易平台,旨在为 Web3 资产提供高效的链上流动性,让每个人都能轻松发行、交易。

更多信息

Official Website: https://dodoex.io/

GitHub: https://github.com/DODOEX

Telegram: t.me/dodoex_official

Discord: https://discord.gg/tyKReUK

Twitter: https://twitter.com/DodoResearch

Notion: https://dodotopia.notion.site/Dr-DODO-is-Researching-6c18bbca8ea0465ab94a61ff5d2d7682

Mirror:https://mirror.xyz/0x70562F91075eea0f87728733b4bbe00F7e779788