采访:念青,ChainCatcher

受访者:Crylipto,BendDAO联创

一个多月前,因无聊猿地板价持续下跌,直接触发列出无聊猿数量最多的 NFT 抵押借贷协议BendDAO 的系列清算。当“死亡螺旋”“流动性危机”字眼出现,被 UST/LUNA 事件摧残到 PTSD 的人们再次陷入恐慌,短短几日,BendDAO 借贷池中近 2 万枚 ETH 流动性几乎干涸。

这场流动性危机进一步引发对 NFT 金融领域的看衰讨论。“NFTFi 在熊市下开始玩不转了”“NFT 借贷是伪需求”等声音甚嚣尘上,甚至有声音认为 NFT 市场崩盘的导火线。现在回过头看,市场对于这场流动性危机的反应是否产生应激了?NFT 借贷究竟能否挺过这轮熊市?

ChainCatcher 近期采访了 BendDAO 联合创始人 Crylipto,他从内部的视角复盘了整个事件、 BendDAO 在 NFT 市场中充当的角色,以及 NFT 借贷真正在解决的需求。

在采访中,Crylipto 提到,一些短期市场因素例如以太坊合并这种事件节点很容易被忽略掉,但又非常关键,项目方的确需要有这样的敏感度。但对于 BendDAO 来说,本次流动性危机也不失为一次有价值的压力测试。

Crylipto 认为,对于一个真正去中心化的平台,面临流动性危机的处境与 CeFi 并不相同。CeFi 或许存在看不到的资金漏洞或者挪用等隐患,但在去中心化市场,由消极情绪引发的死亡螺旋,最坏的结果是池子空了,影响相对有限。

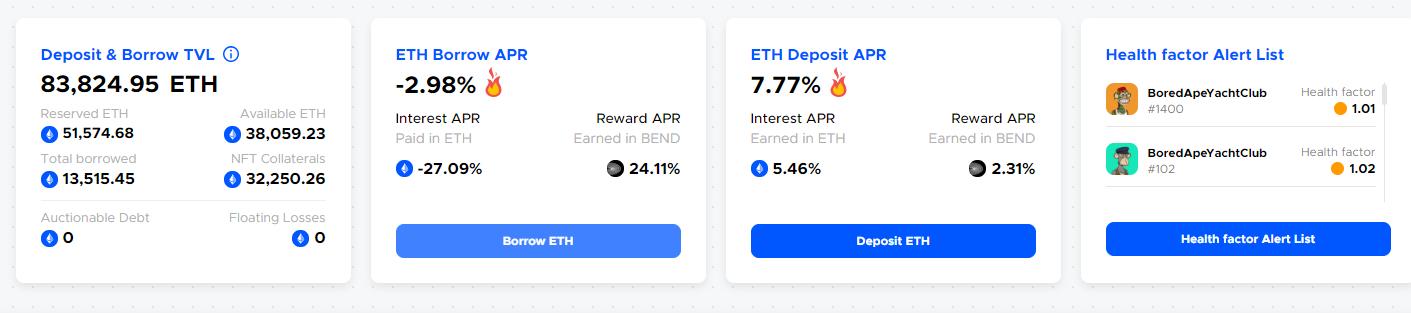

目前,BendDAO 目前借贷池总流动性为 51574 ETH,可用流动性为 38059 ETH,资金ETH Deposit APR 为5.46%,资金利用率为 26.21%。平台已支持BAYC(300)、CryptoPunks(46)、MAYC(247)、Azuki(193)、Moonbirds(2)、CloneX(123)、Doodles(8)、Space Doodles(8)等八个蓝筹 NFT 项目。

以下为采访全文:

1、ChainCatcher:请先简单介绍一下 BendDAO 的发展历史。

Crylipto:大概去年七、八月份,NFT开始接替DeFi、GameFi成为市场的一个趋势和热点,当时我们也参与了BAYC、CryptoPunks这波NFT热潮,购买并持有,此后一直在关注NFT的发展。在买卖的过程中,我们开始意识到流动性对NFT交易的重要程度。

大概同一时期,我和联合创始人就开始思考NFT流动性的问题。主要考察了三个方向:首先是当时非常热门的NFT碎片化的方式,第二是NFT借贷,第三是NFT期权、衍生品等。最终我们选择NFT借贷方向,参考了AAVE的Bonding Curve(联合曲线)的模型,这样就确立了BendDAO的开发方向。

2、ChainCatcher:BendDAO 在今年年初正式上线,发展到现在已经是 NFT 借贷里比较头部的项目,进度还是蛮快,团队如何是在短时间内完成流量积累的?

Crylipto:事后回想起来会觉得逻辑很简单,但是在事前团队也并不十分确定(是否会成功)。我们做了大量市场分析,当时已经出现很多小的借贷平台,以点对点模式居多。但GameFi和DeFi的经验告诉我们,链上借贷的资金效率是非常关键的,我们最终选取资金池(P-2-Pool)模式。所以,项目发展前期的市场方向选择是很重要的。

第二,我们还是非常贴近社区的,团队成员本身就是BAYC、CryptoPunk的持有者,所以会和社区分享、交流产品体验。

第三,BendDAO并不是新团队,在打造产品上非常有经验,所以在产品体验和安全上都下了很多功夫。

此外,我觉得比较幸运的是在无聊猿推出土地(Otherside)空投之前推出了产品。很多无聊猿持有者为了领取空投,会寻求购买更多的无聊猿。

3、ChainCatcher:8月下旬,BendDAO 因 NFT 市场冷却和 BAYC 地板价下跌产生流动性危机,但社区和团队在这场危机中反应迅速。现在回过头来看,可从这次事件中得到那些经验和教训?

Crylipto:这个事情还是蛮有意思的。在流动性危机之前,其实我们有意识到BendDAO是一个需要平衡需求的双边市场,一方是NFT持有者,另一方是ETH流动性提供者。但BendDAO早期其实是偏向NFT持有者的,比如此前BendDAO清算机制中设置的“48小时的强平保护”、“拍卖时清算人出价必须超过地板价的95%”以及“大于累计债务总额”等措施都是站在NFT持有人的立场,来保证他们不会在睡一夜之后突然发现自己作为身份象征的“心爱的头像”没有了。

通过这次事件,我们意识到要平衡双边市场的需求,比如将清算阈值从90%调整到目前的80%,取消了95%的底价和首次出价限制。不仅优化了清算机制,也把质押利率调整到了10%,然后又提高了利率曲线的一级拐点。更重要的是,我们意识到BendDAO本质上是NFT市场的一个利率工具,流动性是可以被利率合理调节的。

此外,这次事件中还有一个关键时间节点,即以太坊合并。市场在9月15日前对ETH有一波短期升值预期和空投预期,因此有部分用户会选择将自己质押的部分ETH流动性提取出来存在钱包里来领取空投。团队后来在统计数据的时候发现,在NFT清算拍卖时,约有234个ETH的流动性撤出引发了恐慌,最终导致约2万个ETH的流动性被“吓”走。由此可以看到市场信息的不对称性。

但从我们的视角上来看,流动性危机是暂时性的,短期情绪波动过后,危机自然也会消除。原因有两个:一是DeFi项目本质上是去中心化和透明的,资产本身保存在合约内部,并不存在CeFi看不到的资金漏洞或者挪用等隐患;第二,抵押资产的升值预期依然存在。资产的升值预期和资产的质量直接挂钩,所以我们会在一开始选择蓝筹NFT项目,这些资产的基本面都是没问题的。

去中心化借贷市场不存在监管摩擦、不透明等问题,你可以把它当成一个完全自由的市场,只要遵循、利用好市场的规则、利用好自己的杠杆工具、把握好资产质量,项目的长期价值是一定会被看好的。蓝筹NFT资产的稀缺性要高于ETH的稀缺性,等短暂危机过后,ETH的流动性会重新回来。

总结一下,有这几点经验:第一,借贷协议本质上是把ETH流动性提供者和NFT持有者撮合起来,在市场里也的确存在刚需,在这个过程里,效率是第一位的;第二,安全是最重要的,一个协议只要安全上没问题,它的价值一定会被市场再次发现;第三,市场上难以避免事件性短期波动,项目方需要做好提前识别或预防。例如,以太坊合并前夕AAVE也做了一些紧急处理(降低ETH借款限额,增加以太坊借款利率等)。

4、ChainCatcher:JPEG'd等协议设置了DAO金库的优先清算机制,即DAO金库会先买走被清算的NFT,然后再进行处置。BendDAO目前属于清算人机制,是否也曾考虑清算机制的多元化?例如DAO参与更多或者引入第三方清算人。

Crylipto:以前BendDAO基本上都是个人参与清算。但在上次流动性危机之后,一些专业的清算机构也在主动和我们联系并且参与进来。当然,链上很难区分机构地址和个人地址,普通用户很难知道。

此外,社区也意识到,金库需要有部分资金储备来参与清算,以此来支持ETH流动性提供者。。基于这个出发点,社区开始提议并讨论做一部分Token融资,并把这部分流动性保存在金库里用于紧急状态下不良资产的拍卖(9月下旬,社区提议出售BendDAO 10 亿枚代币来融资约 800 万美元,用来创建一个投后估值为 8000 万美元的投资基金。如果获得批准,该基金将作为 NFT 贷方的子库,其中至少 50% 的资金投资于不良资产)。目前,这个提议属于社区在推动、团队在支持的状态,还在不断的讨论和修正。

但客观来说,社区推动其实是有一定难度的。现在虽然很多组织都自称“DAO”,但实质上还是小团队在背后说了算。BendDAO希望能在治理方面迈出非常有实质性的一步,做成一个非常纯粹的DAO。但这需要社区、开发者和市场三者之间每一方都有足够的影响力和专业度,才能达成三方的平衡。

当然这个过程中会出现一些不合理和低效率的状况,但这种讨论是最小成本的成长方式,是社区成长壮大绕不开的。

5、ChainCatcher:路线图上显示第四季度,BendDAO计划搭建P2P借贷和私人借贷池,这些提案计划出于怎样的考虑?

Crylipto:BendDAO 目标是为了改善NFT流动性,我们的slogan是“Web3 data liquidity”,为无限接近这个目标,我们需要持续深化。目前我们仅仅是将蓝筹NFT的流动性做了优化,这还远远不够,毕竟蓝筹项目只占到少数。所以,为了照顾到长尾NFT的流动性,我们计划在未来搭建P2P借贷和私人借贷池。

6、ChainCatcher:如何看待NFTFi赛道的几种模式例如Peer to Peer 、Peer to Pool 和AMM模式?

Crylipto:宏观来讲,每一种模式其实都有自己的需求空间和使用场景,NFTFi处于早期,目前大家还在不同的方向上探索,但归根结底都是为了改善NFT流动性的需求,我认为至少目前来讲,并没有孰优孰劣的定论,只是说有一些横向、纵向的比较。

比如,在资金效率上资金池(Pool)的效率是最高的,因为无需等待借贷双方的撮合。但在NFT门类尤其是非蓝筹资产的覆盖上,点对点模式会有更强的优势,因为是借贷双方按需来各自协商利率和衡量风险,平台方只充当撮合的角色,但效率相对会低一些。

AMM模式其实兼顾了效率和长尾NFT,但在资产稀有度方面的区分目前还是比较欠缺的,因为是人为把稀有度不相同的NFT资产归拢在一起,然后放在同一个Curve里。这种模式对市场资产的细分定价做的还不够。

每一种方式都有优劣势,NFTFi会不断往前演进,我相信各家都会在自己基础上推出更好的迭代方案。这也是市场最有魅力的地方。

7、ChainCatcher:BendDAO近期的战略重心是什么?未来长期的发展规划是怎样的?

Crylipto:目前团队比较关注的是NFT 持有者的权益问题,如何保证他们在抵押NFT的同时也能够享有空投、白名单的权益,比如我们最近在尝试的Bend-Ape Staking产品,这算是近期战略上的创新。

在长期发展规划上,除了一直要在提高NFT流动性上建设之外,BendDAO也希望能够在NFT的实用性(NFT Utility)和创作者经济方面贡献力量,而不只是让NFT成为一种金融交易资产。

8、ChainCatcher:有一种观点认为,NFT-Fi本质上是对NFT加了一套杠杆,在牛市中可以起到“锦上添花”、增加流动性的效果,但市场冷却的情况下,也会面临流动性不足的危机,甚至有人认为NFT-Fi是伪需求。你如何看待此类观点?

Crylipto:其实是可以在BendDAO上很清楚地看到用户的真实需求的,“伪需求”的说法不攻自破。我们自己一直在强调,BendDAO目前只解决了一半的流动性需求,尤其是弥补了OpenSea流动性不足的问题,通过借贷池模式参与到NFT交易,释放更多的ETH。但NFT转移到BendDAO之后也面临着拍卖的流动性问题,目前团队也在优化这部分的流动性,后期会有进一步的规划,以更好完成一个NFT的流动性闭环。

从整个NFTFi的角度来看,NFT作为链上资产,非常接近于房产,既有实用性也有金融性。NFT 借贷资金池模式对于NFT行业的价值有点类似于美联储对整个金融行业的价值。美联储可以通过利率对控制货币的流动性,影响宏观市场的需求,从而推动整个行业的创新。

BendDAO在做的其实有点像微型版的利率工具平台,通过利率工具来释放流动性,通过释放流动性进一步激发创作者经济和NFT的需求,这是非常客观的。自从美联储脱离布雷顿森林体系、自主调控信用货币之后,美国的科技创新一波接着一波,都是经过市场验证的。

9、ChainCatcher:目前NFT基础设施的稀缺性主要体现在哪些方面?

Crylipto:我们可以把NFT视为一种用户在链上的具象化,无论是头像、GameFi NFT还是Pass。在早期,用户只是“一串地址+地址下的余额”,即Token as a Balance。这种形式是非常抽象的,我们无从知道地址背后是机器人还是人,但当链上地址开始有NFT,我们可通过这些小图片发现这个人的审美,甚至通过看他买了Punk和猴子推断出这个用户是OG。

这和互联网发展早期类似,当时还有个段子是“你不知道和你聊天的是人还是狗”,因为大家都是匿名或半匿名的状态,直到头像、状态、签名、个人空间、信息墙等出现,我们才能看到对面的人是漂亮妹子还是抠脚大汉,演变到现在已经趋向实名化了。所以,NFT其实也是在辅助区块链网络背后的用户朝着这一方向发展,这也是符合人的社交需求的,SocialFi、GameFi等都是在朝这个方向发展,但网络是要有承载人们社交需求的能力。

乔布斯早年接受采访时曾说过:“现在的带宽不够传递感情,要传递感情你需要更多的带宽,大多数人没有这样的高速带宽,大多数网上的内容也是没有情感的。”从这个角度来讲,NFT的基础设施就是要能让大家把链上人格在区块链网络呈现出来。Vitalik曾提出Soulbound Token(灵魂绑定代币),在这种语境下,Token as a Balance 才会变成NFT/Token as Service,让NFT能作为一种服务把链上活动记录下来。

这就要求NFT具有很强的互动性和对人格的表达能力,这对底层基础设施有额外要求,目前的区块链还远不能满足。就拿以太坊来说,NFT是作为静态的一个图片资源文件通过接口被动地和链上地址绑定在一起的。但是这个小图片任何的输入,链上是不接受的,也是会被忽视掉的。最根本的原因还是链上无法用最低成本来承接这些互动需求,还需进一步演进。目前Aptos、Sui等新公链使用的Move语言其实已经考虑到了NFT的互动性。