原文作者:Phyrex Ni

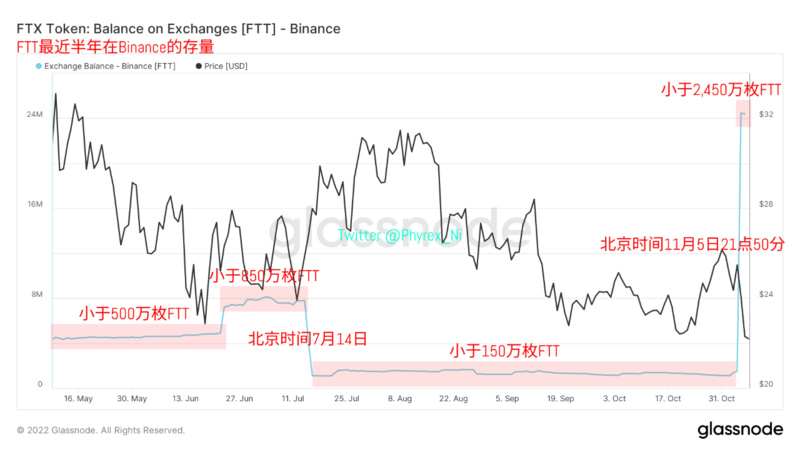

数据是必然为分析而存在的,而分析最终还是为人服务,当前最大的热点就是FTT和BNB的博弈,那就从数据层面看看是否有什么提示。首先可以看到作为抛压方的Binance,在北京时间2022年的7月14日大规模转移前,FTT在Binance的存量一直是在400万至500万枚之间,并没有太大的波动。

Twitter @Phyrex_Ni

而从7月14日开始则出现了交易所存量大幅降低的情况,直接减少了最多将近700万枚FTT,当然这些筹码并不能排除是更换了冷钱包的,但再此之后的较长一段时间Binance地址中的FTT可以看作是一条水平线,并没有过多的变化,转折点是在11月5日晚上,从外部的地址转入到Binance控制的钱包中将近2,300万枚FTT。

而且这笔额度的转移CZ也亲口承认,而转移到Binance的2,300万枚FTT应该和用户的存量没有关系,而最大的问题也在这里,就是Binance是否有足够的用户量可以消耗掉这么多的FTT,毕竟前边我们看到了,在很长一段时间不论Binance存量的FTT有多少,波动率相对都是较低的,链上FTT的提现量并不算高。

那么我们可以得出一个结论,CZ说消耗这些FTT可能需要几个月的时间,这几个月未必是指的Binance的用户参与的流通,说人话就是,这2,300万枚FTT应该不是准备卖给散户的。而且从整体交易所存量可以看到,除去FTX以外,主流交易所持有FTT也仅仅不到2,650万枚,Binance占了92.45%。

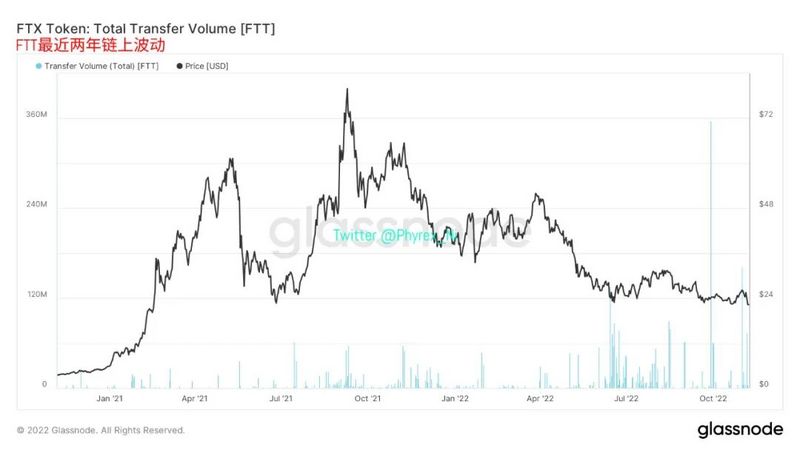

同样我也查看了FTT在链上的波动,发现从2022年的6月开始,就出现了较为频繁和大量的FTT波动的数据,但是对于价格的走势却没有影响,应该可以看作是筹码在不停的换手整合,即便是出售应该也是通过OTC的方向,并不是直接在交易所出售给二级市场。毕竟二级市场的购买力并没有那么强势。

因此对于Binance持有的额外2,300万枚FTT来说,想要在Binance自身的二级市场中销售掉,在不影响价格走势的情况下,估计几个月是不够的。而且从CMC的市场数据中可以看到,Binance的交易量甚至是高于FTX本身,从某种角度上也证实了CZ说的,并不想对于价格产生太大的破坏性。否则转入到FTX造成恐慌可能更大。

毕竟不论是Binance也好,Alamaeda也好,都有目前顶级的做市团队,如果想要悄无声息的做到出售2,300万枚FTT,并且影响较小的话,并不是做不到。或者说,如果不公开的话,还是较为容易做到的,只需要每天少量的转移并不引起市场的注意就可以。而CZ偏偏选择大张旗鼓的将筹码摆放在台面上。

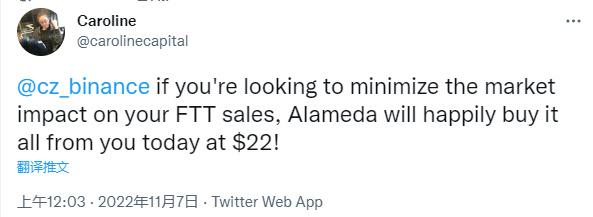

应该代表的是“谈判”的意义大于实际上准备砸盘的意义,当然Alamaeda给出的22美元的收购价格并没有得到CZ的回应,但这恰巧也是“谈判”的一部分。毕竟对于FTX来说,目前市场上流通的ERC20FTT只有1.33亿枚,这将近18%的筹码进入到市场后肯定不是二级市场能够承受的。对FTX和FTT必然是极大的打击。

另外一个需要关注的数据是,在ERC20中流通的FTT中,在2022年的9月28日前,有超过58%的份额是锁定在智能合约中的,而28日以后这个数据一次性降低到了5.8%,将近53%的FTT一次性从智能合约中解锁,相当于7,050万枚FTT离开了智能合约,而这部分的筹码应该是控制在FTX的手中,需要考虑的是为什么FTX要这么做。

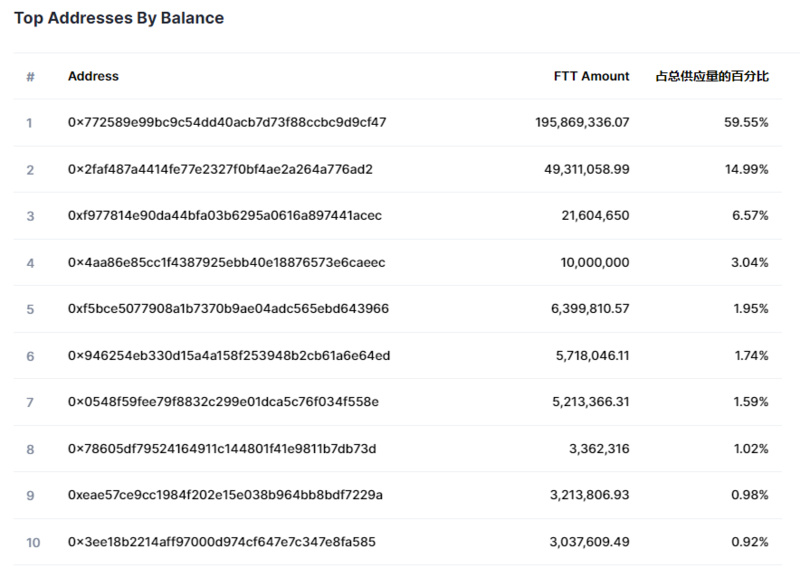

而且从目前的FTT持仓情况来看,排名第一和第二的都是FTX自己的地址,而排名第三的是Binance,另外排名第四的地址与转移到Binance的地址有共同的联系人pulsechaindotcom.eth,排名第五是Sushi,排名第六是和FTX有高度互动的地址,排名第七的是一个标记为OTC的地址,同样和pulsechaindotcom.eth有互动。

而最后的八九十基本都是和合约相关的,因此我们可以得出一个最终的结论,Binance的这笔筹码最大的可能性还是会通过OTC的方式换手到FTX,对于大家很担心的FTT二级市场的价格应该不会有太大的冲击,而且整件事情来看,出售手中的FTT应该只是引发“谈判”的条件,而未必是最终的结果。

原文链接