报告速览

加密货币交易平台FTX.com掀起币圈雷曼风暴,比特币、以太坊等应声大跌,加密货币圈受到重创,引发了市场恐慌,熊市必将延期,目前还难以判断何时才会触底。否极必将泰来,R3PO始终相信牛市就在前方,在漫长的寒冬里,在何处积蓄何种力量,是春天能否勃发生机关键,有远见的资本正在加大在基础设施建设相关的赛道的投入。R3PO认为,是时候重新思考如何以更安全的方式管理我们的资产了,Web3钱包也应该从危机中发现自己的机会,弱者在恐惧,强者已经在行动,Cobo已经计划在使用MPC更安全地管理资产,更多的加密技术才会让我们的资产保持安全,这也是回归去中心化历程的成人礼。

R3PO深度调研了当前的Web3钱包赛道,不仅从行业研究者的角度对钱包市场进行仰观俯察,也回归到用户角度来关注钱包本身的使用体验。以下的关键词和洞见,是R3PO在调研中窥见的一些规律,供读者参考,更多的详细数据与分析见报告正文。

趋势:走向智能合约多链多签钱包,钱包成为流量和应用的主要集散地

智能:智能合约解决方案会分为AA(账户抽象)和EOA+合约两条技术路线

安全:安全多方解决方案(MPC)会成为多签、共管、社交恢复的技术方案

易用:Web2的无感化、无私钥、可恢复结合Web3的数据自有、隐私保护

一体:钱包+跨链+Dapp,可以构建完全摆脱CEX的去中心化链上DeFi生态

丰富:Dapp Store、服务、B/C端、Swap会成为各类钱包的利润来源方式

报告正文

你掌控私钥,才是你的资产。

这句话在FTX暴雷后显得无比珍贵,在去中心化的历程中,安全从未被提升到如此高度,币安在戳破泡泡后,占据了现货市场的70%份额,但这就是我们想要的加密货币的未来吗?

R3PO认为,是时候重新思考如何管理我们的资产了,Web3钱包也应该从危机中发现自己的机会,弱者在恐惧,强者已经在行动,Cobo已经计划在使用MPC更安全的管理资产,更多的加密技术才会让我们的资产保持安全,这也是回归去中心化历程的成人礼。

钱包本身的发展史已经被各机构、各种视角详细叙述过多次,而在本次Binance对战FTX,我们发现钱包和链上数据是我们得以窥探谁是匹诺曹的唯一途径,不要看他在说什么,而要看他钱包到底存有多少币。

从钱包本身去解构钱包的发展史和技术路线,可以深刻理解钱包的各项要义,但这只是产品的一部分,用户使用视角则是圆环的另外一半。R3PO认为用户对钱包分类的纷繁复杂、技术路线的多种多样关注度较低,他们更关注钱包的直观体验,我们将其归纳为安全、易用和功能丰富。

安全在于能否对标银行级的资产安全;

易用在于能否对标支付宝、信用卡的无缝体验;

功能在于满足用户在Web3各项实际需求,如资产沉淀、DeFi、NFT展示等;

在本报告中,将会删减已经过时的信息,如纸钱包是什么,也会去掉“冗余”的信息,比如非龙头项目。全力降低噪声,集中在钱包的现有格局以及未来发展趋势上,不论技术还是产品,终究是要为用户服务的。

本报告分为钱包起源和分类、现有钱包的功能及扩展、钱包的发展方向、现有钱包整体市场规模四个部分。

钱包的起源和分类

钱包的1.0状态可归类为“地址即钱包”、“硬盘即钱包”,在比特币初现的关口,基本上不存在专门管理资产的产品类型,比如中本聪认为为保持匿名性,应该每次交易都使用不同的钱包地址。

在ASIC矿机出现前,个人电脑即可参与“挖矿”,硬盘本身便可存储比特币,因此硬盘也可视为最早的硬件钱包雏形。

钱包的2.0是跟随比特币的挖矿产业化而出现的,矿工需要存储比特币以跟矿池分润,以及待价而售,挖矿和售卖的时差造就了钱包的实际需求

从2009-2013,此时的钱包只有单链、存储和提存等最基本的功能,代表性产品有Bitcoin Core(Bitcoin-qt),在2011年由开发者建立的全节点、高安全性钱包,使用私钥来管理钱包。

但是本质上这跟目前的钱包不是一类产物,其更接近于比特币的节点同步软件,过重的产品形态也导致其无法成为主流选择。

钱包的3.0是随着以太坊生态的出现。

从2014年开始,伴随以太坊的出现,多链、智能合约钱包开始成为主流,前者代表有币信、imToken等国产钱包,后者有主打资管的Gnosis-Safe,开始探索智能合约以及B端资管类型。

而从2018年开始,DeFi、NFT以及更为丰富的Dapp成为主流趋势,钱包在资产管理之外的最主要功能在于便是跟Dapp进行交互,比如MetaMask,以及WalletConnect等元钱包的出现。

钱包的4.0关键词是智能合约、多链、多签,随着以太坊账户抽象的进展,去掉EOA账户,单独保留智能合约账户类型已经成为可能,多链是经由EVM兼容和跨链桥而逐步实现,而红火的MPC模式导致的功能是账户多签的实用化,从而使社交恢复、安全性等得到极大提升,主要代表产品有Zengo、Bitizen、M-Safe等主要产品。

我们目前正处于钱包3.0向钱包4.0状态的演化,面向C端的MetaMask,以及面向B端的G-Safe成为主要的“超越”对象。

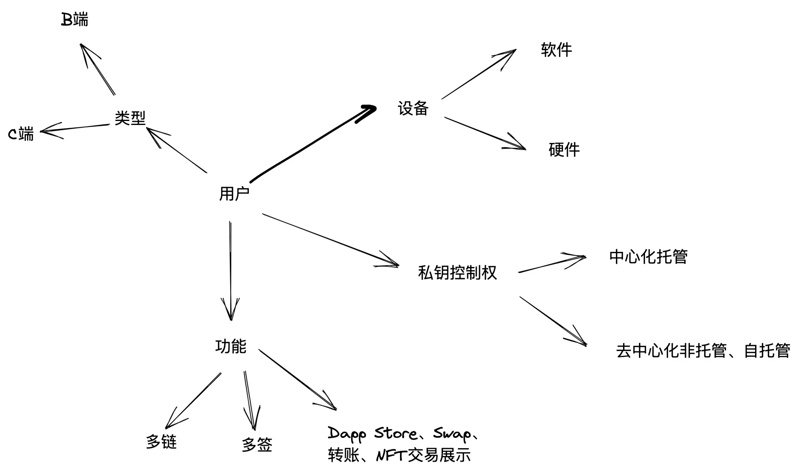

关于钱包的分类,从用户视角出发,只有产品和功能的不同,比如MPC说提供安全和多签的技术,G-Safe是给予DAO、机构使用的专业工具,而日常接触的钱包更多是头部产品,比如imToken等,可以理解为面向C端的、软件类型的、去中心化的、多链钱包。

图片说明:钱包的抽象分类

图片来源:R3PO

而从钱包身去划分,则划分维度更为多样,比如冷热、介质等等,但是多数钱包可暴力划分为设备和托管类型两个角度即可。

现有钱包的功能及扩展

从宏观视角而言,钱包功能可抽象成三种类型:

1. 流量/资金入口

在加密世界中,交易所是最大的流量集散地和代币交易场景,在NFT勃兴后,NFT交易平台有望成为第二个CEX角色。

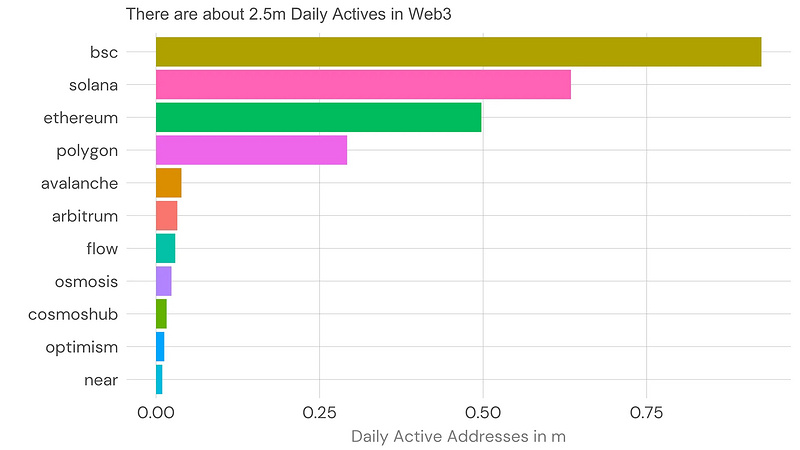

从数据来看,头部公链上每天有 250 万个钱包处于活跃状态,BNB Chain、Solana、Polygon 和 Ethereum占 80% 以上。

但是从CEX的总账户数量来看,目前交易所积攒了9000万个活跃地址,是链上地址的36倍,而进一步将口径放大至Web 2世界,Visa、MasterCard、Apple Pay等主要账号类型均上十亿、甚至数十亿。

高情商的说法是链上钱包正在发展初期,低情商的说法是去中心化仍旧遥遥无期。

图片说明:Web3月活

图片来源:Dune

2. Dapp Store/Connect/Swap

目前的钱包主要功能并非在于“资产管理”,至少资管只针对机构、DAO才有实际意义,个人用户使用钱包的目的在于“交互”Dapp。

从这个角度又可细分为连接和竞价排名两种模式,链接模式以Metamask为最典型代表,其产品模式可概括为激活、交互、签名三步,至于链接的是何种类型的Dapp、公链均支持用户自定义,从这个角度而言,Metamask也是一种多链钱包,比如其支持BNB Chain等用户自定义链。

而Dapp Store展示、排名模式,以Bitkeep最为典型,其直接在产品内进行Dapp展示及推广,以及直接的上币、上NFT等重运营模式,意在将“用户行为变现”,这是在Web3时代无法数据变现后的变通之举,流量生意永不眠,只是路径发生改变。

Swap功能是目前钱包最直接的流量变现模式,相较于Dapp展示更为直接,更为贴近用户侧,比如Metamask唯一的直接利润来源便是内置的Metamask Swap功能,但是这建立在其3000万活跃用户的基础上,很难被其他钱包所仿效。

3. 钱包功能的扩展

在以上功能的基础上,钱包在2021年开始逐渐和更多功能模式进行结合,典型如DID、SBT、NFT展示等更为与个人特征相关的功能拓展上。

本质上而言,钱包是账户的“容器”,而去中心化很难进行前端的KYC、AML等复杂措施,非托管C端钱包在技术上也无法真正控制用户类型,而地址行为数据便成为勾勒该用户的触手。

当然,在目前阶段,此类功能仍较为前沿,落地较为困难,但是钱包确实个链上身份识别的好入口,尤其是在隐私保护日渐重要的当下。

钱包的发展方向

我们将钱包的发展方向置于市场之前,是出于用户体验变更会改变当下市场格局的整体考虑,当下钱包市场处于又一次变革的关口,也是后来者入局的好时机。

首先从破除技术迷信开始,每当新一轮的叙事模型开始出现,对技术的宣传成为固定套路,比如Move语言的技术优势,MPC对钱包安全的重要性,ZK技术的普适化等等,但这不是故事的全部,技术只是功能的构件,而功能才会导致市场格局发生变化。

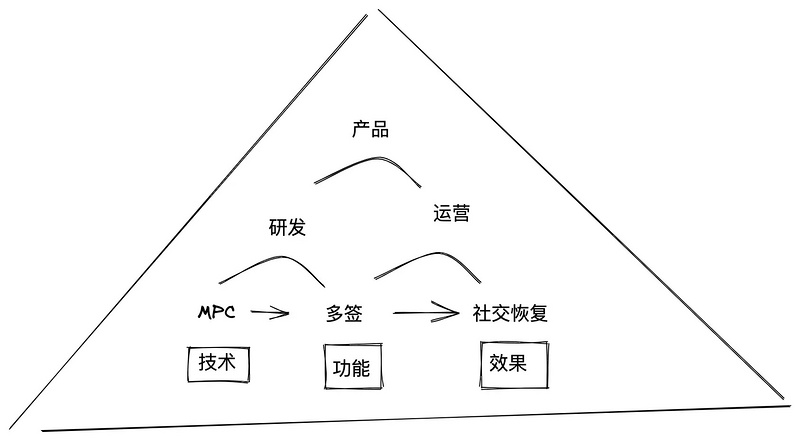

我们在前文提到过智能合约多链多签钱包,可以将其解构为如下的等式:

智能合约多链多签钱包=易用+安全 (1)

易用+安全=AA+MPC+EVM多链 (2)

AA指账户抽象,主要在以太坊上进行探索,但得益于EVM兼容链以及跨链桥的存在,我们可以将其视为未来的发展趋势。

而从更复杂的功能实现角度而言,钱包未来的形态是个多变量的演化过程,如何在MPC等技术、易用和安全等体验积累中实现智能合约多链多签钱包,是个非常困难的过程。

图片说明:钱包技术和产品关系

图片来源:R3PO

单纯谈论MPC并不困难,但从技术原理到市场竞争还存在一个漫长的产品迭代过程,就好比,我们都知道有以太坊的Layer 2一定是在ZK系列中诞生,但究竟是哪款产品取得最终胜利,并不是一个当下就可断言的过程。

安全多方计算(Secure Multi-Party Computation)的主要是针对在无可信第三方的情况下,如何安全地计算一个约定函数的问题。安全多方计算通常缩写为 SMPC 或者 MPC。基于安全多方计算的多方签名技术,从始至终,单点私钥都未出现。通过多个私钥分片,不同参与方在签名时通过 MPC 协议计算出最终签名,且此签名能通过对应的单个公钥的验签。

主要产品有面向B端用户的Fireblocks、面向C端用户的ZenGo、以及将为Metamask提供安全服务的中间件安全鹭。

Fireblocks

Fireblocks 为 1300 家大型机构提供数字资产托管平台,包括 MPC 钱包、代币发行/管 理,以及对 DeFi 的访问。它的客户包括银行、交易所、借贷机构、对冲基金、做市商和其他机构。可提供私钥,完成退出机制。

Fireblocks 的客户之一 Revolut(估值 55 亿美元,是最大的金融科技公司之一)正在使用 Fireblocks 的 MPC 为全球 1300 万零售客户引入加密服务。该基础设施用于为数字资产转账提供安全的支付轨道。通过 MPC 钱包,Revolut 可以增加涉及加密货币的产品线和面向零售的功能。

ZenGo

Zengo 是一款相对成熟的、基于 MPC 技术、无私钥、EOA 账户钱包产品,最新一轮融资 2000 万美元,投资方有 Insight Partners 和三星等。曾获得三星的领投让 Zengo 有机会获得三星手机的巨大渠道优势。创建账户时,ZenGo 创建两个密钥份额,一个存储在你的移动设备上,另一个存储在 ZenGo 服务器上。关于钱包退出机制,其解决方案是设计了对应了私钥恢复程序,委托给可信第三方保管,一旦 Zengo 产品无法继续提供服务,第三方会核实后公开私钥恢复程序,用户在客户端即可创建出私钥,进行导出备份。

Safeheron

已经和Metamask达成合作,将为其提供整体MPC解决方案,目前产品套件包含 :

MPC Wallet APP,客户内部可以多人协同管理数字资产;

MPC Wallet API, 支持客户编写程序实现自动化的签署交易,无需担忧私钥泄露;

MPC Web3 浏览器插件,支持客户通过多人审核的方式访问 Web3 协议。

从这个角度而言,技术的大致勾勒,而产品的快速迭代,以及响应市场的需求速度才是解决问题的关键,这是个运营大于技术的持续过程。

但这并不说技术本身不重要,而是在强调技术是第一步,市场才是检验技术适用性的最终裁判。

而从智能合约账户角度去看待钱包的发展形态,最明显的变化趋势就是以太坊账户的合并,从EOA(外部账户地址)和智能合约账户两种合并成为一种“账户抽象”,需要注意的是,此处的账户抽象可理解为智能合约账户,但同时具备EOA的功能。

智能合约钱包主要特性如下:

Seedless

合约钱包账户不存在私钥,不需要备份私钥分片,通过链上代码绑定特定用户信息(如设备信息、电子邮件账号等个人信息),实现账户所有权,避免用户丢失助记词而导致丢失加密资产,真正实现了无私钥存储;

多签方案

CA 账户支持进一步编程,能够更方便的实现多签机制。如 M-safe,通过创建基于不同地址创建多签钱包,实现组织资产共同管理,达到转账控制、交易审核、交易记录等资产管理服务需求。

Gasless

CA 账户可指定 gas 代付,避免用户因为缺少手续费影响转账进行,优化用户使用体验,但在极端行情,网络拥堵时可能会导致手续费支出急剧增长,尤其是智能钱包的逻辑较 EOA 钱包复杂,因此创建钱包和每一笔操作的 gas 都会更贵,需要考虑产品功能长期良性发展模式,Argent 钱包在极端行情时支付了五十多个ETH 手续费。考虑到这个问题,Unipass 采用方案如下:通过项目方代付 gas 解决新用户转账问题,后续计划发展手续费抵扣功能,吸引用户、提升用户体验的同时保证功能持续运作,节约运营成本。

在其最终完成后,智能合约账户会促进钱包的无私钥进程,以及支持无Gas交互等更为复杂的DeFi产品形态。

但在目前的局面下,真正实现AA级账户的钱包并未推出实际产品形态,最为接近的是G-Safe和M-Safe,前者是基于EVM层的智能合约钱包,后者是Move语言原生智能合约钱包,从技术原理上而言比G-Safe更为接近底层,但其目前正在推广阶段,并且和EVM兼容性也值得怀疑。

总之,MPC可以让无私钥变得更为安全,AA可以实现真正复杂的智能交互。

现有钱包整体市场规模

根据美国市场研究和咨询公司 Grand View Research 的一份新报告,到 2030 年,全球加密钱包市场规模预计将达到 482.7 亿美元,在预测期内的复合年增长率为 24.4%。

根据Triple-A的一份报告,截至2022年,估计全球将有超过3.2亿的加密货币用户,而截至2022年8月,全球加密货币钱包用户数量达到8402万,而2021年8月为7632万用户。

至少在币圈之内,仍旧存在用户转化的可能,目前的钱包并未完全获得认可,多数人仍旧主要使用交易所来管理资产。

在这个过程中,包括萨尔瓦多开启的比特币法币化进程、DeFi、NFT的火热是最主要的因素,在2021年9月后,已经有270万萨尔瓦多人成为Chivo钱包用户,其上可直接使用闪电网络进行转账等操作。

从区块链外部世界而言,DeFi的主流化,NFT的出圈化,以及Web3、元宇宙等概念成为各国新的经济增长点等多重利好因素,共同促进了钱包用户的增加。

细分而言,可以解构为如下趋势:

支持商家的增加:比如闪电网络支付服务商Strike在拉美地区持续获客,以及根据Bit Pay的研究,用加密货币支付的消费者中有40.0%是新加入的商家,他们的购买金额是信用卡购买金额的两倍。

C端用户贡献用户量,B端用户贡献利润:个人用户在2021年占收入份额超过62.0%,并且北美主导了钱包市场,占收入份额超过30.0%。

易用性的胜利:热钱包部分在2021年占收入份额超过55.0%,安卓系统部分在2021年占收入份额的45.0%,说到底还是低收入群体和简易操作性更为重要,这也是强调用户体验的重要数据支撑。

Swap仍旧是重要收入来源:Swap在2021年产生了超过40.0%的收入份额。

图片说明:钱包分类

图片来源:R3PO

总结

在加密货币市场再次来到赛点时刻,CEX叠加不透明的管理措施的伤害仍在持续,用户资金只有在链上流转才能真正确保所有权,否则只能继续遭遇一次次的挪用,没有人会在利益面前坚守原则。

监管不能解决所有的问题,尤其是在Web3即将到来的转折点,行业应该有勇气提供更为完美的解决方案,而钱包是完美的个人资产存放、机构资产管理的解决方案,是时候承担起历史的重任了,天予弗取,反受其咎。

版权声明:如需转载欢迎加小助理微信沟通,未经允许转载、洗稿、我方将保留追究法律责任的权利。

免责声明:市场有风险,投资需谨慎。请读者在考虑本文中的任何意见、观点或结论时严格遵守所在地法律法规,以上内容不构成任何投资建议。